2026年5月26日,欧盟委员会发布AD733对华轮胎反倾销案终裁前补充披露公告,采纳中国橡胶工业协会及涉案企业多项抗辩诉求,在倾销计算、损害评估、价格比对等维度作出重大调整。

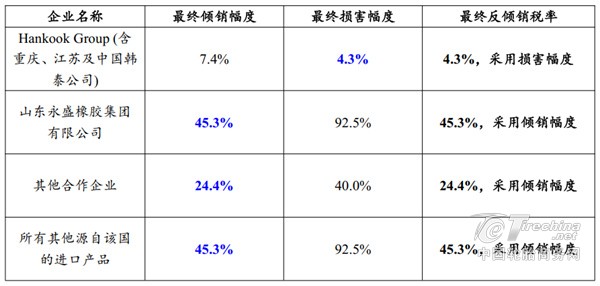

多重调整下,各主体倾销幅度全线普降:韩泰集团:12.1%降至7.4%;山东永盛:51.6%降至45.3%;其他合作企业:29.9%降至24.4%;国内其他未列明企业:51.6%降至45.3%。

据中国轮胎商务网(tirechina.net)了解,中方用土耳其住友橡胶的审计数据替换了欧方原本的计价基准,用分层分析法打破了“高端市场行情笼统评判全品类”的一刀切逻辑。放在中国轮胎近十年被动挨打的叙事里,这无疑是值得记一笔的时刻——证明在WTO和欧盟法律框架内,专业的规则运用能力,本身就能打出一片缓冲带。

倾销幅度普遍下调、终裁税率整体优化,为中国轮胎出口欧盟释放重大积极信号。但这个好消息,远不足以让人松一口气。

多地关税合围:这不是一场局部战役

如果把时间轴拉长,会看到一张越收越紧的网。2018年欧盟对中国卡客车轮胎祭出“双反”,反倾销税高达每条约43至62欧元,2025年日落复审裁定继续加码。美国更是层层筑墙:2026年日落复审裁定倾销幅度87.99%,综合税率最高可达188.76%,直接封堵了中国本土对美直接出口通道。2025年1-11月,中国全钢胎对美出口额暴跌53.1%。

南美的门也在关上。2026年3月,秘鲁对中国轮胎发起反倾销调查,巴西启动日落复审。从北美到南美,从西欧到南亚,一张全球“围堵网”已然成型。中国轮胎出口正面临从“双反”税收到取消最惠国待遇的至暗时刻。

这些政策拼在一起,传递出一个信号:全球轮胎贸易正在从“拼价格”进入“拼合规、拼本地化、拼抗风险”。

出海建厂不是万能药

在关税围堵下,产能出海成了几乎所有头部企业的必选项。中策橡胶豪掷10.41亿赴越南建厂,赛轮轮胎已形成覆盖越南、柬埔寨、印尼、墨西哥、埃及的全球化产能矩阵。据不完全统计,2025年中国轮胎企业海外产能已达约2亿条。

你筑关税高墙,我就去你家门口盖厂——这个逻辑听起来很硬核。但问题在于:所有人都这么想。于是,当泰国、越南的出口量暴涨,美国、欧亚经济联盟对东南亚的反倾销调查也接踵而至——产能转移的“低税率窗口”正在被追赶。

中国轮胎下一步,不能只等税率

此次欧盟税率下调的真正启示,或许不在数字本身,而在于它揭示了一条被低估的路径:中国轮胎行业在应对全球贸易壁垒时,除了“升级”和“出海”,还有第三条路——以专业和规则说事。

此次欧盟税率下调说明,财务数据、价格结构、企业配合度,都可能改变最终结果。被围堵并不意味着只能被动挨打,规则运用能力本身就是竞争力。从“中国制造全球卖”到“中国品牌全球造”,中国轮胎正在经历一场艰难的成人礼。而这场成人礼的及格线,不是规模,是能力。

评论记录: