2025年, 中国橡胶轮胎行业在欧盟市场遭遇了一场前所未有的规则迷雾。表面上看,以《欧盟零毁林法案》(EUDR)为代表的一系列绿色壁垒,生效时间不断推迟,为企业赢得了喘息之机。

然而,深入供应链一线便会发现,欧洲客户的合同条款正以前所未有的速度和严苛度,将“准法规”要求固化为商业现实。这背后,是一场欧盟内部关于“绿色雄心”与“经济竞争力”的激烈博弈,欧盟正试图在坚持绿色转型方向与减轻企业负担之间寻找平衡。

对于全球最大的轮胎橡胶产品生产、出口和消费国――中国而言,这不再是一场简单的合规竞赛,而是在政策不确定性中构建市场确定性的战略抉择。

EUDR:变动的时间表与不变的市场要求

2025年11月26日,当全球橡胶行业正为应对《欧盟零毁林法案》(EUDR)做最后冲刺时,一纸延期公告再次改写了时间表。大中型运营商合规期限推迟至2026 年12 月30 日,小微运营商则延至2027年6月30日――这已是该法案自提出以来的第二次重大延期。欧盟委员会宣布新的 EUDR 实施时间表的同时,也启动了对法规“行政负担”的评估,并计划于2026年4月前完成。这一评估结果将决定是否提交立法提案,以进一步调整EUDR的法规内容。

然而,与布鲁塞尔会议桌上的政治博弈形成鲜明对比的是,欧洲采购商的邮件中对供应链可追溯性的要求,正变得日益具体和紧迫。法规与市场的时钟正以不同速度在运行。欧洲大型轮胎制造商和汽车品牌,为保护自身品牌声誉和提前规避风险,已开始将完整的EUDR 合规要求写入采购合同。许多中国企业发现,尽管官方期限推迟,但他们从欧洲客户收到的调查问卷中,要求提供橡胶种植园地理坐标、生产时间证明和森林覆盖变化数据的比例,在过去6个月内反而增长了40%以上。

这种“政策延期”与“市场超前”的脱节,形成了一个独特的企业困境:付出溢价购买的“EUDR”橡胶没有实现溢价功能,投入人力、物力建立的追溯系统和尽职调查体系,可能因法规调整而进行修改,但如不继续投入则可能立即失去订单。合规的驱动力再次迷失在了“法规强制”和“市场强制”之间的迷雾中。

法规全景图:主要消费市场的多重绿色壁垒

尽管EUDR延期吸引了行业多数注意力,但明智的企业已经意识到,这不再是单一的环保倡议,而是由EUDR(欧盟零毁林法案)、EUFLR(欧盟禁止强迫劳动法案),EU CSDDD(欧盟企业可持续尽职调查指令)、EU CSRD(欧盟企业可持续发展报告指令)、CBAM(碳边境调节机制)等构成的组合型法规壁垒,覆盖了从原材料来源、碳足迹到劳工权益的整个价值链的环境和社会尽职调查要求。2026年伊始,中国橡胶轮胎行业正站在一个全新的贸易关口前,过去以价格和质量为核心的竞争规则,正被一套复杂而严密的欧盟绿色法规体系所改写。

以下将分别介绍一下各个法案的核心要求和关注重点:

首当其冲的是 EUFLR

EUFLR(欧盟禁止强迫劳动法案)已于2024年12月生效,2027年12月14日全面实施。它旨在禁止任何全部或部分由强迫劳动生产的产品进入欧盟市场,覆盖所有行业和产品类型。法案中的强迫劳动依据的是国际劳工组织的定义,指“所有在处罚威胁下强行要求从事的工作或服务,且该人并非自愿承担此工作”。这包括通过暴力、恐吓、债务束缚、扣留身份证件或威胁举报等胁迫手段迫使个人劳动的情形。

EUFLR 法案的执行将采用基于风险的调查方法,意味着来自特定区域或行业的橡胶原材料可能面临更高审查风险,同时执法机构接受第三方调查和公众监督与举报。在其未来具体执行过程中,欧洲媒体对中国和很多贫困南方国家(如柬埔寨、老挝等)的固有偏见和滤镜是否会影响执法频率和公正,尚不得而知,但该法案很难不让人与美国的“新疆法案”联想到一起。国内众多其他行业企业的案例反复示警,劳工权益风险是潜在的“黑天鹅”。EUFLR法规对“强迫劳动”的定义严苛,涵盖债务束缚、扣留证件等多种胁迫形式。轮胎制造业产业链长、涉及环节多,任何一层供应商(尤其是割胶或初级加工环节)若被查出风险,可能导致整批产品被欧盟下令撤回或处置,对品牌声誉造成毁灭性打击。

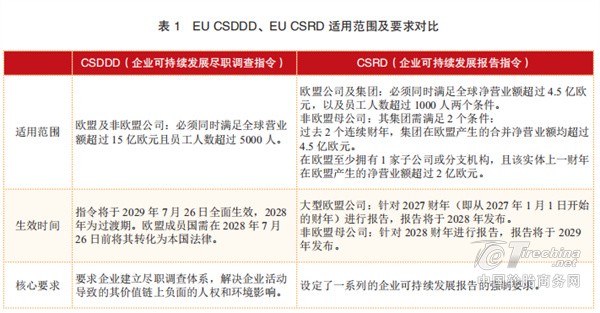

关注 EU CSDDD 和 EU CSRD

在应对EUDR、EUFLR 等产品准入法规的同时,中国企业也需关注欧盟在企业运营层面推出的两项基础性可持续发展法规的最新变化。经过漫长的谈判,欧盟立法机构于2025年12月8日就简化EU CSDDD(欧盟企业可持续发展尽职调查指令)和EU CSRD(欧盟企业可持续发展报告指令)达成了临时协议,核心思路是“聚焦头部、减轻负担”。无论是CSRD 还是CSDDD都强调关注ESG,可持续和尽职调查,简化之后的监管体系从追求全面覆盖,转向了更具针对性和务实性的新阶段。

对于我国橡胶轮胎行业而言,CSDDD 和CSRD 简化后极高的新门槛意味着,仅有少数超大型跨国橡胶或轮胎集团会直接落入CSDDD的监管范围,广大中小型出口企业的直接合规义务减少。尽管直接约束企业数量少,但作为欧盟大型客户(如汽车制造商)的供应商,中国橡胶企业仍可能应客户要求,被动参与到其尽职调查链条中,需要提供环境与社会风险相关的信息。

欧盟碳边境调节机制 (CBAM)

最后是暂时对橡胶和轮胎行业企业影响较小的欧盟碳边境调节机制(CBAM),业界俗称的“碳关税”,已于 2026 年1 月1 日结束过渡期,进入全面实施阶段。这项新规不仅是一项环境政策,更可能重塑全球产业链竞争格局,众多行业分析认为,CBAM的实施将使隐性碳成本急剧攀升。根据CBAM的规定,欧盟将对进口的六大类商品――钢铁、铝材、化肥、水泥、电力和氢气,按照其生产过程中的碳排放量征收费用。这意味着,中国企业向欧盟出口这些产品时,将面临额外的碳成本。目前欧盟碳价约在每吨60~80欧元,估计可能占到产品价值的10%~25%。CBAM虽未直接涵盖橡胶和轮胎成品,但其覆盖的钢铁、铝、电力等是轮胎制造的重要上游原材料。这些材料的碳成本将通过供应链传导,直接影响轮胎制造成本,最终挤压轮胎制造商以及橡胶原材料供应商的利润空间。CBAM对不同企业的影响并不均等,那些已经采用清洁能源和低碳技术的“绿色工厂”,反而能够借此建立新的竞争优势。

把视线从欧盟转移到其他区域,当前全球主要市场的监管态势存在显著“温差”,也加剧了中国出口企业的合规复杂性。与欧盟密集的绿色法规相比,美国呈现出“联邦层面收缩,州级层面激进”的态势。与欧盟的步步紧逼相反,美国联邦层面的 ESG(环境、社会和治理)监管呈收缩态势。例如,美国证券交易委员会(SEC)的气候披露规则已被搁置。然而,加利福尼亚州通过的《SB 253》和《SB 261》气候披露法,因其极低的门槛(全球营收超10亿美元且在加州有业务)和宽泛的域外效力,已成为事实上的“全国性标准”,迫使大型企业不得不满足其严苛要求。

评论记录: