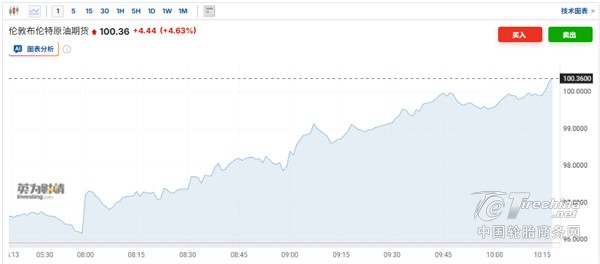

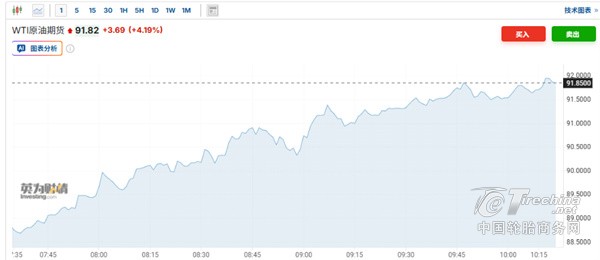

3月24日,国际原油市场再起波澜。布伦特原油强势突破100美元/桶大关,收涨4.63%;WTI原油亦大幅攀升4.19%,逼近92美元/桶关口。这不仅是全球能源市场的又一次震荡,更如同一枚投入轮胎产业链的深水炸弹——从合成橡胶到炭黑,从塑料助剂到帘子布,原油作为轮胎工业最上游的“粮食”,其价格飙升正沿着产业链条层层传导,一场席卷轮胎行业的涨价风暴已箭在弦上。

成本传导:轮胎原材料全面承压

轮胎制造的成本构成中,原材料占比高达70%-80%,而其中与原油直接或间接相关的材料占据绝对主导。

合成橡胶首当其冲。布伦特原油站稳100美元关口,直接推升丁二烯等单体价格,合成橡胶生产成本随之水涨船高。据行业监测数据显示,3月以来,丁苯橡胶价格已累计上涨超过8%,且涨势仍在延续。

炭黑同样是原油深度加工产物。作为轮胎胎面补强的关键材料,炭黑价格对原油波动高度敏感。2022年上一轮油价破百时,炭黑价格曾飙升至历史高位,本轮行情若持续发酵,炭黑企业大概率将再次启动提价程序。

此外,轮胎帘子布所用的锦纶、涤纶工业丝,以及多种橡胶助剂、软化剂、防老剂等,无一不源自石油或煤炭化工。原油价格的持续攀升,意味着轮胎制造的综合成本正面临系统性抬升。

成本压力向消费端传导已不可避免

轮胎企业正陷入两难:一方面,原材料成本持续攀升,利润空间被急剧压缩;另一方面,终端市场竞争激烈,涨价意味着可能失去市场份额。

但这一次,情况有所不同。与去年底轮胎企业“喊涨却难涨”的尴尬不同,当前阶段原材料上涨已具备持续性、全局性特征。头部企业库存逐步消化后,无法继续承受成本倒挂的压力,涨价将从“预期”走向“落地”。

事实上,进入3月下旬,已有部分国内轮胎品牌向经销商发出调价通知,涨幅普遍在3%-6%之间。外资高端品牌亦在酝酿价格调整。可以预见,未来一个月内,轮胎市场将迎来一轮密集的提价潮。

视频

正视波动,协同发力推动产业升级

对于轮胎行业而言,国际油价的大幅上涨,并非孤立的短期市场波动,而是全球能源格局、地缘政治等多重因素共同作用的结果,其对轮胎行业的影响将具有一定的持续性。

中国轮胎商务网认为,短期来看,轮胎价格上涨趋势仍将延续,行业分化将进一步加剧,中小企业需警惕成本压力带来的经营风险;中长期来看,油价波动将成为行业常态化挑战,倒逼行业加速淘汰落后产能、推动产品升级与供应链优化。

对于轮胎企业而言,唯有主动适应市场变化,聚焦技术研发、优化产品结构、强化供应链韧性,才能在成本波动的浪潮中站稳脚跟;对于行业而言,需加强产业链协同,推动原材料、轮胎制造、终端渠道的良性互动,共同应对外部环境变化,推动中国轮胎产业从“规模领先”向“质量领先”“品牌领先”转型,实现高质量发展。

评论记录: